创新药有望复制上一轮行情 主力抢筹一只细分龙头股(限时免费)

秦蠡论股专栏

2024-10-18 09:23

关注作者

4 点赞

本文出自《产业掘金》栏目,每周更新1-3篇

一、今日完结:无

二、今日新增:药石科技、昭衍新药

【市场分析】受央行托底股市的细分政策落地,沪深两市下午放量上攻。从技术形态来看,科创板60分钟级别洗盘确认结束,二次进攻信号出现,预估下周有望重回中长线上升趋势。创业板60分钟级别洗盘也接近结束,下周中长线看涨。交易策略反方面,短线回踩即上车机会,抓住难得的倒车接人的机会,果断加仓不要怂。预估下周一会有短线回踩,我们一定要把握住总攻前最后的上车机会。

【活动通知】双创指数短线洗盘确认结束,科创板牛市总攻信号已经出现。为了大家能把握牛回头的机会,这次实战课优惠力度比较大。上次国庆节前有人就没赶上活动,再来找就没有了。这次别错过了,抓紧上车,本次活动本周五结束,希望大家能把握好未来两年最好的一波赚钱机会。课程的优惠福利可以点链接查看,活动名额有限。先到先得。(基础版不包含语音直播课。需要语音直播的可以再找我的助理要大额优惠券)

【产业掘金】今天重点关注创新药概念股,这是四季度最具想象力的品种之一。中国银河证券指出,医药三年熊市已触底反弹,当前主要关注核心资产的估值修复,从历史估值对比及成长性角度看,医药核心资产估值修复仍有较大空间。行业经营层面,考虑到23Q3行业合规整顿开启,24Q3开始行业在低基数下营收同比增速有望回升,整体经营趋势向上。中长期持续看好创新药及创新药产业链、创新器械、药械出海、第三方医检及细分行业龙头个股。

【个股机会】今天复盘重点挖掘一只创新药概念股。入选理由:根据球体理论技术分析系统推演,从长线技术形态来看,此股长线底部濒临反转,后市有望进入上升通道;从中线技术形态来看,此股进入中线上升通道,后市有望中线继续上攻;从短线技术形态来看,此股短线60分钟级别洗盘确认结束,二次上攻蓄势待发,后市可把握短线买点分步顺势加仓。交易策略:长线策略,分步分仓,顺势加仓。

三、重点关注股票:药石科技(300725)

(一)公司简介

南京药石科技股份有限公司的主营业务包括药物分子砌块的研发、工艺开发、生产和销售;基于药物分子砌块的药物发现解决方案;基于药物分子砌块的药物开发和生产服务(CDMO)。公司主要产品为药物分子砌块。2019年公司相继获得“2019年度中国CRO20强”称号、“新中国成立70周年医药产业骄子企业”等殊荣。公司开创性地通过微填充床设备实现连续流化学在氢化和氧化反应中的特色应用,在与全球知名CDMO公司的激烈角逐中,蝉联2024年美国化学学会(ACS)CMO绿色化学卓越奖。公司ESG方面的长足进步得到广泛认可,获得CPHI颁发的“ESG责任企业奖”,Wind ESG评级较2023年提升2个等级至AA级,位居行业前列。

(二)主要业务

药物分子砌块的研发、工艺开发、生产和销售;基于药物分子砌块的药物发现解决方案;基于药物分子砌块的药物开发和生产服务(CDMO)。

(三)行业前景

9月7日,商务部、国家卫生健康委、国家药监局发布通知,拟在医疗领域开展扩大开放试点工作。根据最新的政策,在人体干细胞、基因诊断与治疗技术、独资医院等领域,外资将迎来更宽松的要求。

市场分析称,随着一揽子政策持续落地,将进一步激发医药市场活力,为医药企业带来更广阔的市场空间,同时也支撑着医药板块整体将呈现出向好的发展趋势。

海通证券表示,生物医药行业作为政府工作报告指出的新质生产力,今年以来持续获得政策支持,看好生物医药行业在我国经济发展中的关键定位。

中国银河证券指出,医药三年熊市已触底反弹,当前主要关注核心资产的估值修复,从历史估值对比及成长性角度看,医药核心资产估值修复仍有较大空间。行业经营层面,考虑到23Q3行业合规整顿开启,24Q3开始行业在低基数下营收同比增速有望回升,整体经营趋势向上。中长期持续看好创新药及创新药产业链、创新器械、药械出海、第三方医检及细分行业龙头个股。

国金证券则建议重点关注药品和消费医疗两大领域投资机会。具体包括国内创新药出海带来强势增量投资和估值扩张机会;生物制品、仿创药、原料药领域业绩改善个股较多,带来业绩改善EPS投资机会;消费医疗前期优质消费医疗标的估值极度压缩,修复空间巨大。

(四)未来业绩增长潜力分析

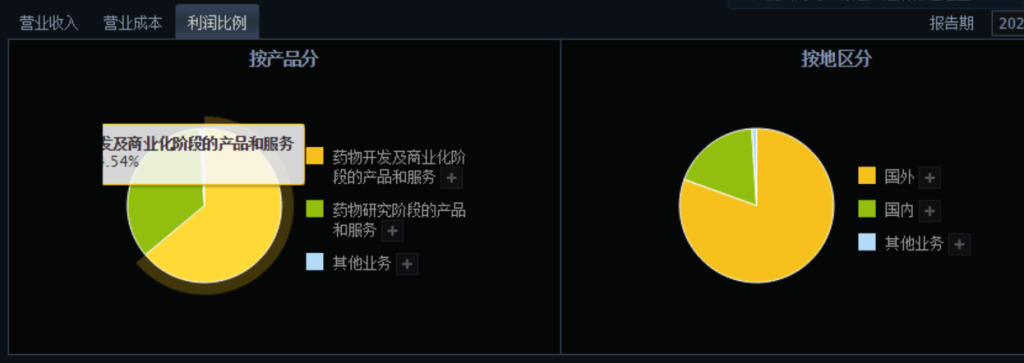

1、盈利能力短期承压,有待逐季改善。2024H1药物研究阶段产品和服务营收1.66亿元(+0.80%),其中分子砌块(用于药物发现)营收1.42亿元(-10.06%),化学研发服务(CRO)营收0.24亿元(+258.00%)。持续加大海外市场开拓,2024H1完成瑞士子公司设立,欧洲分子砌块库房建设及市场销售团队建设有序推进。药物开发及商业化阶段营收5.78亿元(-14.83%),其中分子砌块(用于药物开发和生产)营收2.37亿元(-6.35%),药物开发和生产服务(CDMO)营收3.41亿元(-19.89%)。加码制剂开发,报告期制剂外包业务新承接订单21个,交付订单11个。受产品价格端竞争及人力成本、产能折旧及可转债利息费用影响,2024H毛利率40.87%(-2.81pct),人效优化及销售费用,管理费用管控下,净利率13.25%(-0.24pct)。

2、项目数客户数稳步扩容,在手订单金额维持较高增长。公司聚焦客户需求,加强业务和市场拓展能力,截至2024H1,在手订单金额同比增长超20%。2024H1活跃客户726家(+8.77%),新增客户137家(+34.31%)。加大重点客户覆盖,来自大型MNC企业营收2.16亿(+45.84%),占比达29%。持续推动分子砌块、药物发现、CDMO双向引流发展格局。项目管线推进,临床前至临床II期项目达1200个,III期至商业化达35个,保障业绩增长。公司持续加码TPD(靶向蛋白降解药物)、ADC、寡核苷酸、多肽等前沿领域布局,报告期内多肽相关业务订单金额超千万元,新兴业务有望持续贡献增量。

3、前端药物研究阶段的产品和服务业务壁垒夯实,2024H1持续稳健增长。2024H1前端药物研究阶段的产品和服务收入1.66亿元(+0.80%),其中分子砌块(用于药物发现)收入1.42亿元(-10.06%),化学研发服务(CRO)收入0.24亿元(+258.00%)。产能方面,2024H1完成瑞士子公司设立,目前正在进行欧洲分子砌块库房建设及市场销售团队的建设;此外,客户开拓方面,上半年公司新增与两家全球TOP 10药企采购系统对接,订单数量有明显提升。

4、后端药物开发及商业化阶段的产品和服务增长持续稳健,产业链纵向延伸有望带来长期成长。2024H1后端药物开发及商业化阶段的产品和服务收入5.78亿元(-14.83%),其中分子砌块(用于药物开发和生产)收入2.37亿元(-6.35%),药物开发和生产服务(CDMO)收入3.41亿元(-19.89%)。项目上,1200个处临床前至临床II期,35个处临床III期至商业化,订单方面,2024H1公司持续开拓多肽药物领域市场需求,多肽相关业务订单金额超过千万元。此外,产能方面,山东药石制剂生产基地持续加强合规体系建设,顺利通过1次官方审计,5次客户审计。我们预计随着前期项目持续向后端延伸,CDMO业绩有望逐步恢复。

5、加强海外市场拓展,持续推进MNC采购系统对接工作。2024H1药物研究阶段的产品和服务收入1.66亿元,同比增长0.80%。公司专注于分子砌块的研发与创新,累计设计超过20万个分子砌块。公司持续加强海外市场拓展,完善区域市场布局,2024H1完成瑞士子公司设立,目前正在进行欧洲分子砌块库房建设及市场销售团队的建设;同时,公司注重于终端客户的开发,2024H1新增与两家全球TOP 10药企采购系统对接,订单数量有明显提升。

6、CDMO业务持续赋能全球客户,业务能力得到MNC进一步认可。2024H1药物开发及商业化阶段的产品和服务收入5.78亿元。公司项目管线不断拓展,临床前至临床Ⅱ期项目共1200个,临床Ⅲ期至商业化阶段项目共35个。公司持续提升CDMO全球布局,来自MNC收入2.16亿元,同比增长45.84%,收入占比提升至29.03%。2024H1新承接订单21个,交付订单11个,海外客户项目数量占比近50%,其中制剂CMO项目有望转化为商业化订单。

(五)机构盈利预测

国泰君安:维持增持评级。2024H1营收7.45亿元(-11.75%),归母净利润0.99亿元(-13.35%);Q2单季度营收3.67亿元(-20.24%),归母净利润0.49亿元(-12.34%),业绩符合预期。考虑产能爬坡,折旧摊销以及价格竞争影响影响,下调2024-2026年EPS预测至1.04/1.25/1.52元(原1.22/1.61/2.01元),参考可比公司估值,下调目标价至31.25元(原36.22元),维持增持评级。

中泰证券:考虑公司业务受全球投融资变化略有波动,我们预计2024-2026年公司收入18.33、20.24和24.64亿元(调整前2024-2026年约20.66、25.14和30.63亿元),同比增长6.27%、10.41%、21.71%,考虑到公司新产能逐步投入,折旧摊销有可能导致毛利率略有波动,我们预计2024-2026年归母净利润1.98、2.46和3.10亿元(调整前2024-2026年约2.50、3.22和4.21亿元),同比增长0.41%、23.99%、26.31%。公司为分子砌块领域的领先企业,依托分子砌块纵向开拓CDMO业务,带来长期成长性,维持“买入”评级。

开源证券:2024H1公司实现营收7.45亿元,同比下滑11.75%;归母净利润9869万元,同比下滑13.35%;扣非归母净利润6761万元,同比下滑37.55%。2024Q2公司实现营收3.67亿元,同比下滑20.24%;归母净利润4921万元,同比下滑12.34%;扣非归母净利润2619万元,同比下滑60.68%。受新产能折旧(当期折旧金额6263万元,同比增长19.84%)、可转债利息支出(当期金额2457万元,同比增长4.17%)等多因素影响,利润短期承压。公司在手订单金额增速稳健,同比增长超过20%。2024H1,公司活跃客户数量达726家,同比增长8.77%;新增客户137家,同比增长34.31%。考虑行业下游需求承压及公司费用端压力较大,我们下调2024-2026年盈利预测,预计2024-2026年归母净利润为2.00/2.38/2.80亿元(原预计2.33/2.60/3.03亿元),EPS为1.00/1.19/1.40元,当前股价对应PE31.6/26.7/22.6倍,鉴于公司在手订单增速稳健,维持“买入”评级。

(六)秦蠡团队技术分析

根据球体理论技术分析系统推演,从长线技术形态来看,药石科技长线底部濒临反转,后市有望进入上升通道;从中线技术形态来看,此股进入中线上升通道,后市有望中线继续上攻;从短线技术形态来看,此股短线60分钟级别洗盘确认结束,二次上攻蓄势待发,后市可把握短线买点分步顺势加仓。交易策略:长线策略,分步分仓,顺势加仓。

(七)风险提示及免责声明:

股市有风险 入市需谨慎!本报告所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。不作为投资依据,投资决策由客户自作出,投资风险由客户自行承担!

点击加入我的自选股

你的自选股已同步到客户端

请扫码下载,实时查看!

请扫码下载,实时查看!

本文作者正在直播

本文作者正在直播 3836人观看

3836人观看07:05

【ETF收评:恒生创新药ETF领涨8.39%,标普油气ETF领跌9.99%】ETF收盘涨跌不一,恒生创新药ETF(520500)领涨8.39%,港股通创新药ETF(159297)涨8.25%,港股通医疗ETF(159506)涨7.69%,标普油气ETF(513350)领跌9.99%,标普油气ETF(159518)跌9.76%,能源化工ETF(159981)跌6.57%。

07:04

【A股收评:上证指数高开震荡涨1.46% 全市场超4400家个股上涨】截至收盘,上证指数涨1.46%报3948.55点,深证成指涨1.7%报13706.52点,创业板指涨1.96%报3247.52点,北证50涨2.39%报1278.12点。全市场成交额20018亿元,较上日成交额缩量39亿元。 板块题材上,创新药、元件、游戏板块涨幅居前;轨交设备板块跌幅居前。 盘面上,创新药板块持续走强,广生堂、睿智医药20CM涨停封板,艾迪药业、诚达药业等数只个股涨超10%,北大医药、益佰制药等数只个股涨停。元件板块走强,本川智能、晶赛科技涨超10%,中京电子涨停封板。游戏板块震荡走强,完美世界、巨人网络涨停封板。轨交设备板块高开低走,交大铁发、通业科技跌超7%。

07:03

【重要通知】上次的活动已经结束,有部分粉丝还想加入。我助理跟平台申请了一下,延期活动是不可能的,不过给大家搞了一些年课的现金券,优惠力度和活动差不多。普通版年课包括VIP直播室,量化选股和产业掘金,价格便宜且实惠。有意向加入的粉丝可联系我助理去领券。

07:03

受了我恩惠,赚钱了可以买课支持,今年买课绝对物超所值。抄底至关重要,逃顶更重要,90%以上的人注定被深套

精彩评论刷新评论

栏目解锁后,可参与并查看评论

本文所属栏目

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本网站无关。同时本网承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

① 投资决策由客户作出,投资风险由客户承担。

② 证券投资顾问不得代客户作出投资决策。

③ 证券投资顾问向客户提供投资建议,应当提示潜在的投资风险,禁止以任何方式向客户承诺或者保证投资收益。

④ 特定区间历史战绩不代表未来承诺。个股案例仅作教学分析,观点仅供参考。股市有风险,投资需谨慎。

② 证券投资顾问不得代客户作出投资决策。

③ 证券投资顾问向客户提供投资建议,应当提示潜在的投资风险,禁止以任何方式向客户承诺或者保证投资收益。

④ 特定区间历史战绩不代表未来承诺。个股案例仅作教学分析,观点仅供参考。股市有风险,投资需谨慎。