风电设备行业是新能源领域的核心板块之一,主要围绕风力发电所需的风机整机、零部件(如叶片、塔筒、发电机等)的研发、生产、销售及相关服务展开,同时涵盖风电场开发与运营业务。在“双碳”目标(中国力争2030年前碳达峰、2060年前碳中和)及全球能源转型背景下,风电作为清洁、可再生能源的重要组成部分,成为各国实现能源自主与减排目标的关键支柱。

从产业链来看,上游为原材料(钢材、复合材料等)与核心零部件制造;中游是风机整机装配,为行业核心环节;下游涉及风电场开发、建设与运营。当前行业呈现“国内需求稳中有升、海外市场快速扩张”的格局,国内通过行业自律缓解恶性竞争,海外凭借性价比与交付优势加速渗透,整体迎来盈利拐点与成长机遇。

一、行业板块故事

(一)风电整机:国内盈利修复+海外订单爆发,双轮驱动业绩增长

1. 国内:从“价格内卷”到“量稳利升”,盈利拐点已至

2023-2024年,国内风电整机行业陷入恶性价格战,2024年4月风机含塔筒报价低至1219元/kW(剔除塔筒后风机价格跌破900元/kW),导致企业毛利率大幅下滑,2024年金风科技、明阳智能风机业务毛利率分别仅为5.0%、-0.5%,同时引发质量风险(2023年重大事故较2021年增长37%)。

2024年10月后,行业开启“反内卷”进程:12家整机企业签订《行业自律公约》,40余家开发企业与整机企业达成共识,优化招标规则(如国家电投、龙源电力等上调技术标权重、下调价格标权重)。政策与行业自律下,2025年1-8月陆风含塔筒中标价均价达2035元/kW,较2024年全年均价提升13%,价格企稳回升。

从需求端看,国内装机“基本盘”稳固:2025年前三季度整机中标量108.0GW,同比+5%;“十五五”期间海上风电规划缺口较大(2021-2024年累计装机31.5GW,2025年需至少新增20GW才能完成“十四五”50GW目标),且辽宁、湖北等省份新能源竞配中风电指标远超光伏,业主开发偏好向风电倾斜,为未来装机提供支撑。

2. 海外:全球需求高增,国内企业加速“属地化”出海

全球风电需求进入高增长期,根据全球风能协会(GWEC)预测,2025-2030年全球除中国外陆风新增装机367GW(CAGR 12.4%),海风新增装机156GW(CAGR 15.8%),其中欧洲(2025-2030年新增178GW)、亚太除中国(印度2025-2030年新增陆风41GW)、拉美(CAGR 15.8%)为核心增长区域。

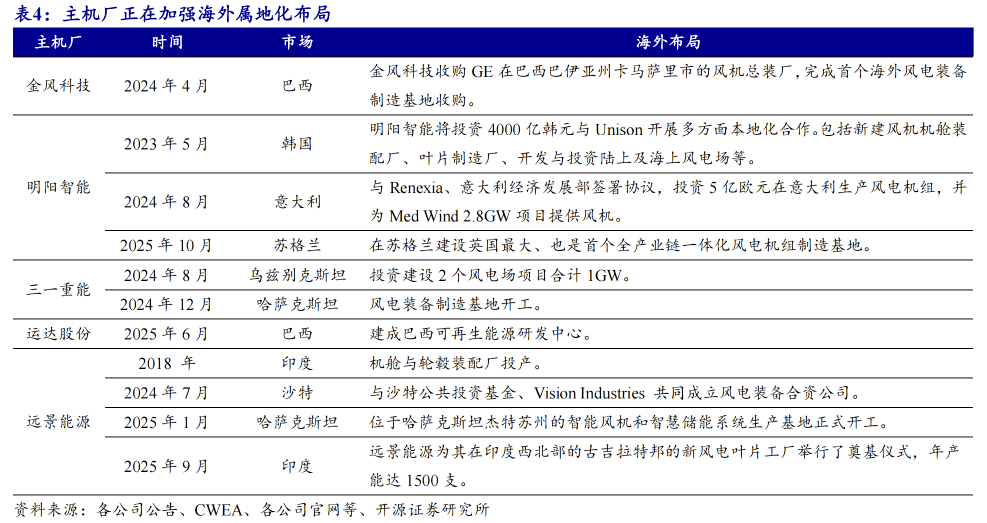

国内风机企业凭借“性价比+稳定交付”优势加速出海:2025年前三季度国内7家整机商合计海外中标订单19.28GW,同比+187.8%;海外订单单价显著高于国内(出口至亚太除中国地区价格高29%、欧洲高45%),且毛利率更高(三一重能2025H1印度/中亚订单毛利率超20%)。同时,企业从“产品出口”转向“属地化布局”,如金风科技收购GE巴西工厂、明阳智能在意大利合资建厂、三一重能布局乌兹别克斯坦基地,进一步提升海外竞争力。

(二)风电场开发:整机企业“多元化”延伸,打开第二增长曲线

为缓解单一风机制造业务的盈利波动,国内头部整机企业纷纷向风电场开发领域延伸,形成“风机制造+电站开发”协同模式。企业采用“开发-建设-转让”轻资产运营思路,业务涵盖EPC总包、电站自持售电或对外转让,既消化自身风机产能,又通过电站业务提升综合盈利能力。

从数据看,2021-2025H1,四家核心企业(金风科技、运达股份、明阳智能、三一重能)风机制造收入占比均值从89%降至78%,而风电场建造与电站转让收入占比均值提升至12%,其中三一重能2025H1该业务占比达21%,成为重要收入补充。

三、行业板块价值

(一)风电整机:短期盈利修复+长期成长空间明确

1. 短期(1-2年):国内调价订单交付,海外高毛利订单放量

国内:2024Q4后价格回升的订单(陆风含塔筒2000元/kW以上)将于2025Q4陆续交付,直接修复企业毛利率,预计2025-2026年风机业务毛利率较2024年提升5-8个百分点。

海外:2025年前三季度19.28GW海外订单将在2026-2027年集中交付,叠加海外毛利率(20%+)显著高于国内(2024年约5%-11%),将成为企业利润增长核心驱动力。

2. 长期(3-5年):全球能源转型+国内装机规划,打开成长天花板

国内:2035年风光累计装机目标36亿千瓦(截至2025H1仅16.7亿千瓦),风电作为“出力与负荷匹配度更高”的新能源(2024年风电利用小时数2127小时,高于光伏1211小时),未来装机增量明确。

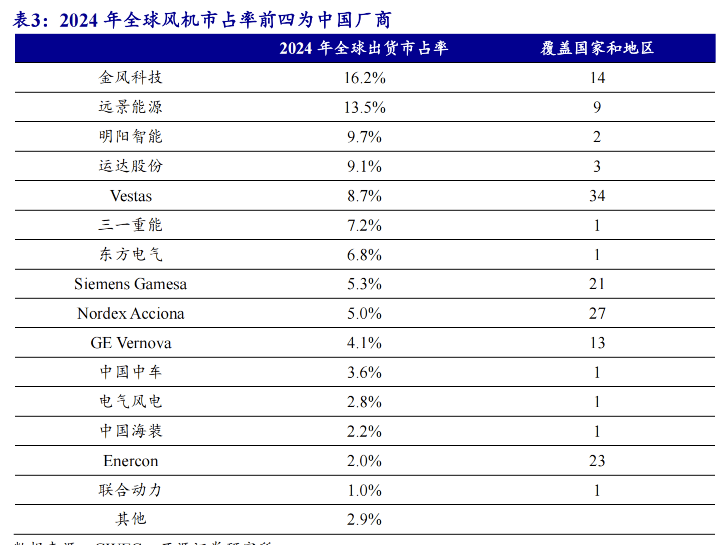

海外:全球除中国外2025-2030年风电新增装机超500GW,国内企业当前海外市占率仍较低(2024年全球前四整机商为中国企业,但出口国家覆盖较少),随着属地化布局完善,海外市占率有望从当前不足10%提升至20%以上,成长空间广阔。

(二)风电场开发:平滑业绩波动+提升ROE

风电场开发业务具有“现金流稳定、受风机价格波动影响小”的特点,可有效平滑整机制造业务的周期性波动。同时,电站转让可快速回收资金,提升企业资金周转效率,而自持电站则能通过长期售电获得稳定收益,推动企业ROE(净资产收益率)从“制造端低水平”向“制造+运营端中高水平”提升。以金风科技为例,2025H1海外收入占比29%,其中部分来自海外电站运营,有效支撑了综合毛利率。

四、相关公司

风险提示:内容来自证券机构,本文仅为机构内容梳理,不构成投资建议,请独立判断、决策

财道社区风险提示

尊敬的证券投资者:

欢迎您来到和讯信息科技有限公司[911100006337057486] “财道”投资社区,我公司郑重提示您:我公司投顾服务在本平台以自营及合作产品形式上架展示,我们竭力提供可靠的服务,惟不保证绝对无误。

其中所有免费浏览内容由投顾服务人员或团队发布(包含但不仅限于和讯自有投顾人员),均仅代表其对市场所持观点,所载内容、数据仅供参考,参阅文字交流信息、资料及图表的人士,应考虑投资市场风险性。投资者依据本平台提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与公司无关。不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的文字信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

当您需付费订阅投顾服务时,需签署风险揭示书,需了解证券投资顾问业务是证券投资咨询业务的一种基本形式,指证券公司接受客户委托,按照约定,向客户提供涉及证券及证券相关产品的投资建议服务,辅助客户作出投资决策,并直接或者间接获取经济利益的经营活动。投资建议服务内容包括投资品种的选择、投资组合产品以及理财规划建议等。

在浏览平台产品服务的过程当中,请仔细阅读以下风险提示说明,以免带给您不必要的损失。股市有风险,入市需谨慎。

1、财道社区内服务人员包含但不仅限于和讯自有投顾人员,其免费发布的盘面消息解读、操作分析、理论知识,仅代表其建议,供您参考、学习,并不能作为您实盘操作的依据,也不构成任何股票、基金等金融产品的购买邀约,否则风险自负;

2、服务人员发布的政策、经济新闻都源自公开市场信息,决不存在欺骗、误导用户现象,希望用户实时监督,如有发现,及时与我们取得联系,我们将全力维护您的合法权益;

3、服务人员发布的原创性文章,请您尊重知识产权,未经书面授权转载,平台保留最终诉诸法律、追偿损失的权利;

4、为了保障您的权益,本平台不允许私下接受服务人员的服务(以电话、微信、QQ等形式相互联系),如违反以上规则让您蒙受损失,平台不承担任何责任。若您发现服务人员相关情形,可及时与我公司联系进行举报;

5、平台服务人员均已承诺,不提供违规荐股、代客理财或非平台咨询等非法业务,请您对自己的各类账号密码严格保密,勿交于他人管理,如出现类似行为,属于个人违规行为,与本平台无关,请您谨防受骗,我公司接受相关举报;

6、如遇不可抗力、不可预测风险,例如设备故障、网络故障等引起的不可抗拒原因导致服务问题及引起的损失,由您自行承担,平台不予负责;

7、平台举报电话:010-85697400(服务时间:工作日9:00—18:00)