价值拉满!周期弹性 + 红利价值,电解铝估值破局

脱水君

2025-10-28 03:04

关注作者

1 点赞

《脱水解析》交易日更新,是脱水君交易室的课程内容之一,订阅课程可解锁所有脱水解析内容

电解铝行业板块分析:周期弹性与红利价值共振,价值重估正当时

风险提示:研报中提及的个股仅为行业学习分享,不要看到股票就买,不作为买卖依据

一、行业板块故事

(一)供给端:国内外产能约束刚性,2025年成供应天花板关键节点

国内产能逼近天花板,产量增速系统性下滑 国内电解铝产能存在4500万吨的政策红线,截至2025年9月底,国内建成产能4572万吨、运行产能4456万吨,产能利用率达97.5%,运行产能距离天花板仅差44万吨。2025年起,国内供应天花板正式形成约束,产量增速显著放缓:2024年国内电解铝产量同比增4.1%,2025年1-9月产量3307万吨(同比+2.7%),钢联预测2025年全年产量4434万吨(同比+2.6%),远低于2024年增速,这是本轮周期与以往最核心的区别。

海外产能释放不及预期,基建与电力成主要瓶颈 根据阿拉丁2025年10月数据,2025-2027年海外规划新增电解铝产能合计2518万吨(印尼占比45%,达1123万吨),但实际新增产量有限(2025-2027年预计新增产量39/102/135万吨),主要受两大因素制约:

1、基建滞后:印尼等主产区码头、道路等配套设施建设周期长,拖累项目落地;

2、电力短缺:以印尼为例,1123万吨产能满产需耗电151.6亿度,占2024年印尼发电量的44.2%,而当地电力供应增速缓慢,难以支撑产能释放。

(二)需求端:多元化消费筑韧性,新场景打开增量空间

下游结构优化,交运取代地产成第一需求来源 电解铝传统下游需求中,建筑地产占比逐步下降,交通运输需求崛起。2024年下游消费结构为:交运24.8%、建筑地产23.7%、电力18.5%、消费品10.0%、机械8.0%,交运正式取代地产成为第一大下游;且交运+电力合计占比达43.3%(同比+3pct),“新旧消费”对冲补位,降低单一领域需求波动的影响。

新能源需求成核心增量,政策推动应用拓展 2025年1-9月国内新能源车产量同比+34.8%,汽车单车用铝量持续提升,叠加电力领域(如特高压、储能)需求稳步增长,新能源成为电解铝需求的关键引擎。此外,《铝产业高质量发展实施方案(2025-2027年)》明确“扩大铝消费重点方向”,推动铝在轻量化、新能源、包装等领域的应用拓展,进一步打开需求空间。

(三)盈利端:从“成本定价”转向“供需定价”,高利润长周期延续

2020-2021年,铝价与成本走势趋同,行业盈利受成本波动主导;2022年起,供需偏紧格局推动定价逻辑转变为“供需驱动”:2023年铝价中枢稳步抬升、2024年Q4氧化铝价格大幅波动但铝价保持平稳,最终行业吨铝盈利在短期承压后快速修复,当前行业平均吨铝盈利维持在4000-5000元区间。

中期来看,供应增量有限托底铝价(中枢有望稳步上升,波动率收敛),成本端(氧化铝、电力、预焙阳极)无大幅涨价基础,高盈利有望长期维持。

二、行业板块价值

(一)红利价值:高盈利+低开支双轮驱动,股东回报路径清晰

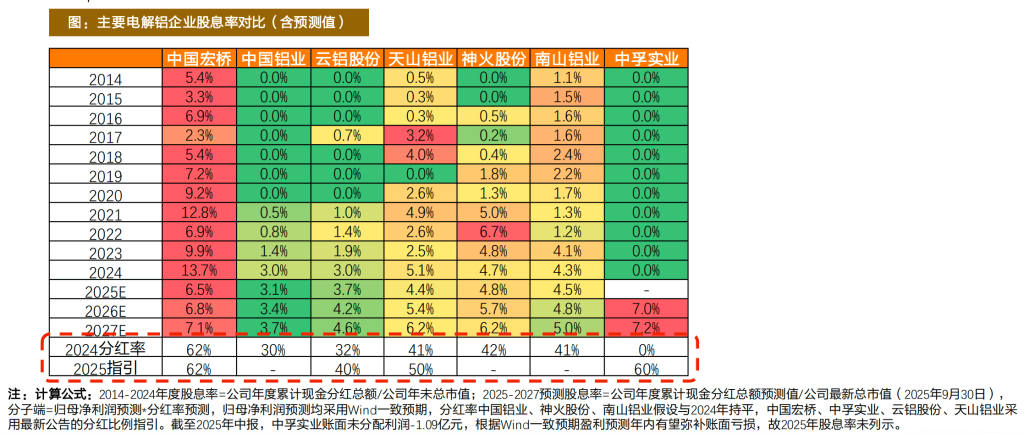

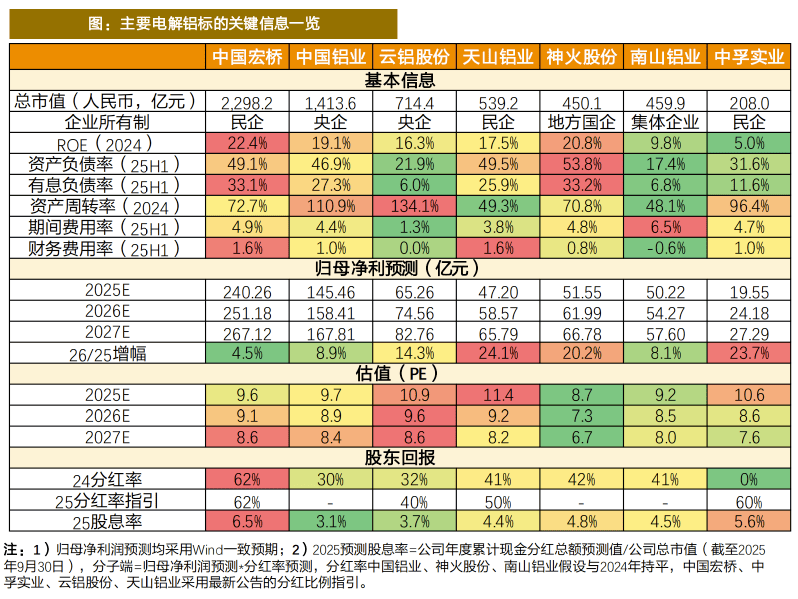

- 高盈利稳定性:ROE具备长期支撑,满足红利资产核心条件 复盘煤炭行业红利行情(2023年11月-2024年6月),其红利属性终结的核心原因是基本面恶化导致ROE稳定性被打破(2025年二季度申万煤炭指数成分股净利润同环比-36.0%/-15.3%)。而电解铝板块在供需紧平衡下,铝价中枢上行+波动率收敛,ROE稳定性显著优于煤炭:2024年板块龙头ROE普遍在15%-25%区间(中国宏桥22.4%、中国铝业19.1%、神火股份20.8%),且2025-2027年ROE预测保持稳定,满足红利价值的“必要条件”。

- 低资本开支:产能周期尾声,资产结构持续优化 2021年起,电解铝板块资本开支强度进入历史低位,大额扩产时代落幕,当前资本开支主要集中于一体化布局、绿电建设等高质量领域,未来开支中枢将逐步下行。低开支推动板块进入“去杠杆周期”:

- 资产负债率优化:2025年上半年,板块内企业资产负债率普遍低于60%(南山铝业17.4%、云铝股份21.9%);

- 现金流改善:2023年后,板块经营活动现金流净额显著增长,自由现金流(经营现金流-资本开支)由负转正并持续提升,为股东回报提供坚实基础。

- 分红比例提升趋势明确,股息率具备吸引力 2024年电解铝板块分红比例已显著提升,且2025年多家企业发布更高分红指引,具体如下表所示:

(二)估值价值:红利属性获市场认可,估值提升空间显著

- 跨行业对比:电解铝估值低于同类高股息周期龙头 截至2025年9月30日,全市场高股息龙头PE区间为7x(工商银行)-20x(长江电力),其中同为周期行业的中国神华PE达15x,而电解铝龙头中国宏桥PE仅10x,显著低于前者,估值存在补涨空间。

- 历史复盘:红利资产估值重塑具备先例

- 借鉴煤炭板块:2023年11月-2024年6月,煤炭板块脱离煤价走出独立行情,PE(TTM)从7.8x提升至12.2x,股价涨幅23%全部由估值贡献(EPS同期-20%);

-中国宏桥案例:2024年1-6月,PE(盈利预测)从5x升至7x,股价涨112%(EPS+29%、PE+61%);2025年初-9月19日,PE从6x升至10x,股价涨141%(EPS+21%、PE+86%),印证市场对红利资产的估值溢价逻辑。

- 板块示范效应:龙头带动下,估值有望集体提升 中国宏桥作为板块高分红龙头,其估值已达2021年以来历史分位98%,为其他企业提供明确示范。2025年板块整体分红率提升趋势明显(如中孚实业从0%提至≥60%、云铝股份从32%提至40%),随着红利属性进一步凸显,板块内其他企业估值有望跟随龙头实现修复。

(三)周期弹性价值:供需紧平衡延续,铝价上行驱动业绩增量

国内4500万吨产能天花板+海外产能释放不及预期,叠加下游交运、新能源需求增长,电解铝供需紧平衡格局将长期维持,铝价中枢有望稳步上升。板块仍具备对铝价的敏感性,若铝价超预期上涨,企业盈利将进一步增厚,形成“周期弹性+红利防御”的双重收益逻辑。

三、相关公司

风险提示:内容来自证券机构,本文仅为机构内容梳理,不构成投资建议,请独立判断、决策

建议关注:

• 一是高分红的中国宏桥(及重组中 的宏创控股)、中孚实业;

• 二是最新分红指引高于去年的天山铝业、云铝股份;

• 三是具备提升分红潜力的中国铝业、 神火股份、南山铝业等。

四、风险提示

下游需求不及预期风险:地产竣工、汽车产销或新能源需求增长放缓,将拖累电解铝消费;

产能释放超预期风险:海外印尼等地基建、电力约束缓解,新投产能超预期,压制铝价;

原材料价格波动风险:预焙阳极、动力煤价格大幅上涨,挤压行业盈利空间;

公司经营风险:企业经营效率下降、重组进度不及预期等,影响业绩与分红兑现;

样本与主观判断风险:分析样本集中于核心企业,对行业属性的判断存在主观偏差,仅供参考。

注意:研报中提及的股票仅为分析供学习参考,不要看到股票就买,不作为买卖依据 点击进盘中宝提问>

点击加入我的自选股

你的自选股已同步到客户端

请扫码下载,实时查看!

请扫码下载,实时查看!

精彩评论刷新评论

栏目解锁后,可参与并查看评论

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本网站无关。同时本网承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

① 投资决策由客户作出,投资风险由客户承担。

② 证券投资顾问不得代客户作出投资决策。

③ 证券投资顾问向客户提供投资建议,应当提示潜在的投资风险,禁止以任何方式向客户承诺或者保证投资收益。

④ 特定区间历史战绩不代表未来承诺。个股案例仅作教学分析,观点仅供参考。股市有风险,投资需谨慎。

② 证券投资顾问不得代客户作出投资决策。

③ 证券投资顾问向客户提供投资建议,应当提示潜在的投资风险,禁止以任何方式向客户承诺或者保证投资收益。

④ 特定区间历史战绩不代表未来承诺。个股案例仅作教学分析,观点仅供参考。股市有风险,投资需谨慎。