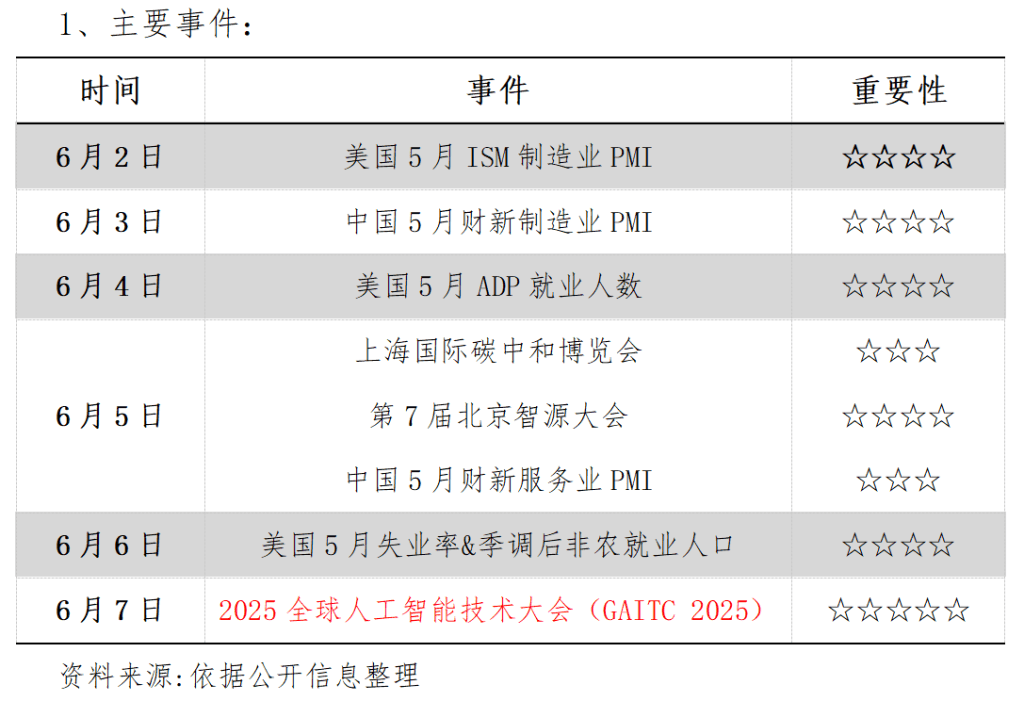

2、重点关注方向

在上述主要经济数据和会议中,重要的经济数据包括美国5月ISM制造业PMI、中国5月财新制造业PMI、美国5月ADP就业人数、中国5月财新服务业PMI、美国5月失业率&季调后非农就业人口等,以及上海国际碳中和博览会、第7届北京智源大会、2025全球人工智能技术大会(GAITC 2025)等事件。在近期市场热点快速轮动的背景下,本期周刊重点研究2025全球人工智能技术大会(GAITC 2025)。

二、重点事件前瞻研究

【主要事件】

2025全球人工智能技术大会(GAITC 2025) 6月7日

![]()

【要点】

2025全球人工智能技术大会(GAITC 2025)将于2025年6月7—8日在浙江杭州召开。自2016年创办以来,全球人工智能技术大会始终站在全球AI发展的最前沿,已成为连接中外智能科技力量的重要桥梁。本次大会,头部科技企业及各领域创新公司将展示AIGC 工具,以及各类智能产品和解决方案等先进科技和应用实践,提升投资者对人工智能板块的未来预期,国产算力、算力租赁产业链等方向值得关注。

【逻辑】

1、人工智能产业已进入高速发展期

国家将人工智能纳入国家战略,出台政策推动技术创新、资源建设、标准建立与行业应用,北京、上海等多地政府积极响应,全力构建人工智能产业生态。与此同时,中国人工智能产品 DeepSeek 取得突破性进展,深刻影响产业变革。

大模型和生成式人工智能的发展大幅推高算力需求。《2025 年中国人工智能计算力发展评估报告》显示,中国智能算力规模持续高速增长:2024 年规模达 725.3EFLOPS,同比增长 74.1%,市场规模 190 亿美元;2025 年预计达 1,037.3EFLOPS,同比增长 43%;2026 年预计达1,460.3EFLOPS,是 2024 年的两倍,市场规模预计达 337 亿美元,为 2024 年的 1.77倍 。

政策护航、产品突破与算力飙升共同作用,标志着中国人工智能产业已进入高速发展的快车道。

2、国产算力景气度或再上台阶

美国滥用出口管制禁止全球使用华为昇腾 AI 芯片,促使算力供需加速回归国内市场,国产算力迎来发展新契机。

供给端,尽管国产算力芯片与国际先进水平存在技术差距,但 DeepSeek 等技术开源,为国产芯片研发提供新思路,有助于缩小差距。同时,美国对华为昇腾的管制,推动国内 AI 厂家转向国产算力芯片,倒逼企业加速研发与应用。此外,国内政策大力扶持,叠加运营商、云厂商持续投资,进一步提升国产芯片供给能力。

需求端,我国 AI 模型应用已跻身全球前列,高性能算力需求持续攀升。随着 AI 技术在多领域深化应用,算力需求更趋多样化、专业化。CPO、液冷技术实现降本增效,英伟达 GB200 架构拉动铜连接需求,带动国产服务器、交换机及配套产品需求上扬。在国产厂商积极扩张产能的背景下,供需双向驱动下,国产算力景气度或再上台阶。

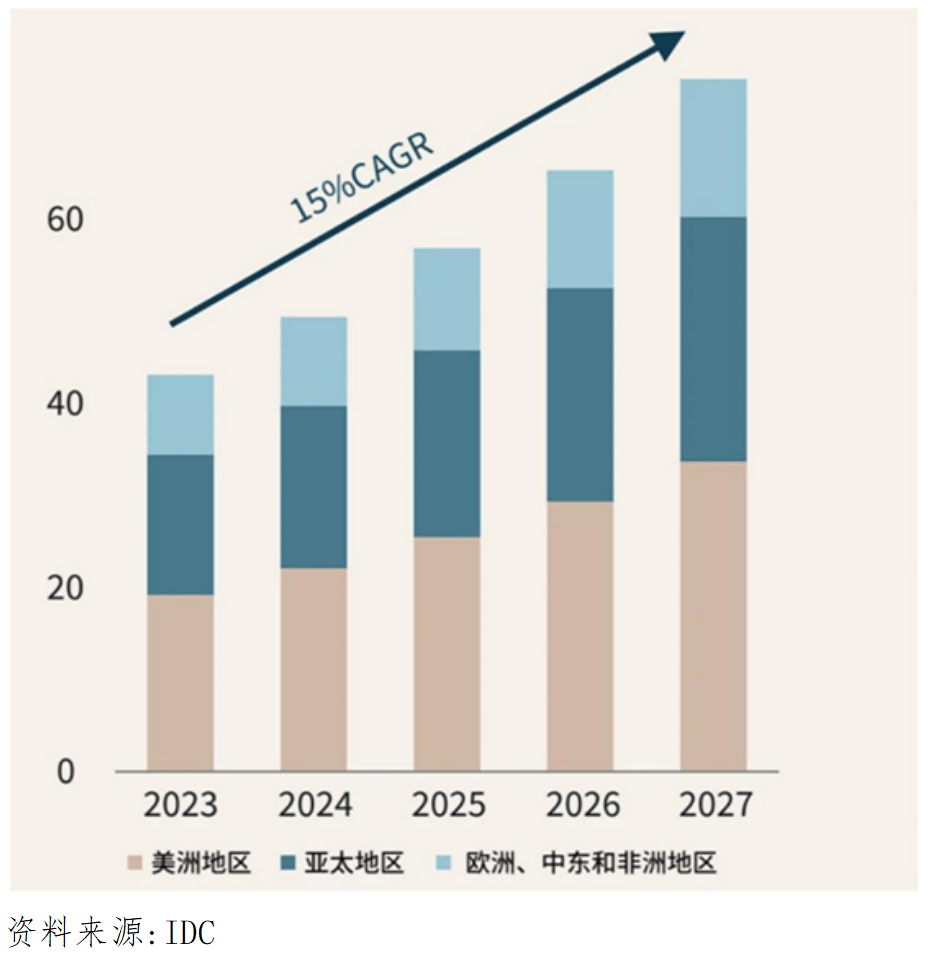

全球数据中心容量

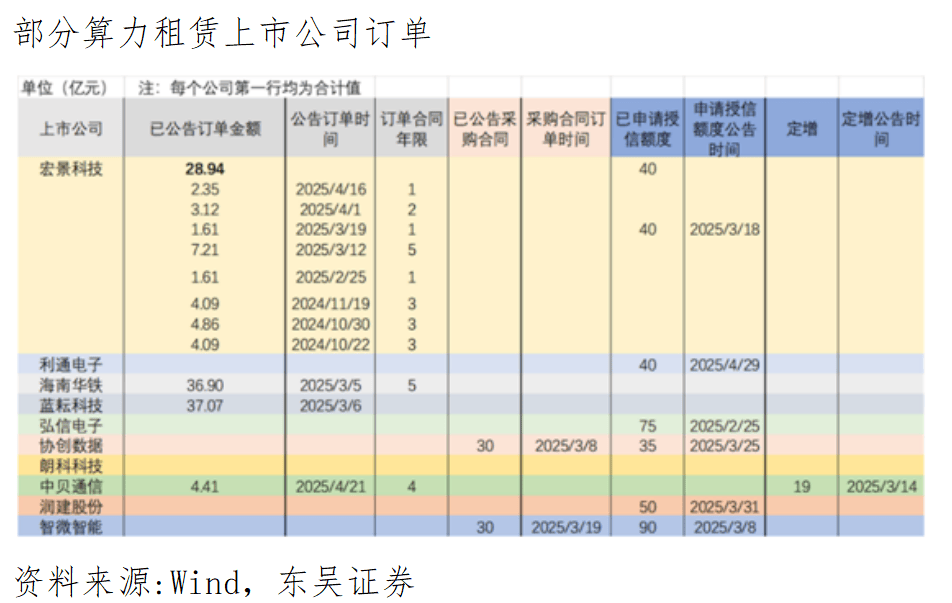

3、算力租赁订单持续落地

在 AI 产业蓬勃发展的当下,高性能算力卡需求极为旺盛,这成为 AI 基建的关键一环。鉴于直接采购算力卡成本高昂,众多厂商倾向于 “以租代买”,有力推动了算力租赁行业的兴起。

步入 2025 年,算力租赁行业发展成果初显,一季度多家算力租赁公司凭借相关业务,业绩表现亮眼 。经梳理上市公司公告发现,海南华铁、宏景科技、云天励飞等多家企业均发布了算力租赁订单公告。此外,有方科技、智微智能等企业也积极布局算力租赁或相关产业链业务。

随着 AI 应用的持续拓展,市场对算力租赁的需求还在不断攀升。据人民日报报道,预计到 2026 年,我国算力租赁潜在收入市场规模有望达 2600 亿元。

【关注标的】

(温馨提示:以下个股梳理是基于相关行业历史表现的客观展示,具有局限性,不代表任何推荐或建议,投资者自主决策,如据此交易,风险自担。市场有风险,投资需谨慎。)

(一)用友网络(600588)

1、公司简介

用友网络是全球领先的企业数智化软件与服务提供商,深耕企服领域36年,实现了从财务软件到ERP、再到BIP的产品升级切换,累计服务大中型企业4万余家、小微企业超66万家,市场份额连续多年稳居行业第一。

2、核心优势

①用友 BIP3 信创平台行业领先

公司自 2016 年开始研发用友 BIP,目前已经构建了面向 14 个行业大类、68 个细分行业的信创全栈联合解决方案,提供覆盖财务、人力、供应链等十大核心领域的 564 个创新服务。用友 BIP 产品的综合竞争力已经走到国内同类厂商的最前面,与国际同类厂商对比,已经进入全球领先的行列。

②积极探索海外市场

海外 ERP 客户数量和营收规模位居国内同业厂商第一。

2023 年公司启动全球化 2.0 战略,计划 3 年内覆盖 100+个国家,有望打造收入增长第二曲线。

3、投资建议

我们预计 2024-2026 年公司实现营业收入 110.98/126.44/144.87 亿元,同比增长 13.3%/13.9%/14.6%;实现归母净利润 0.54/4.11/7.20 亿元。我们采用市销率法对公司进行估值,给予公司 2024 年 4.4 倍 PS 估值,目标价 14.28 元/股,首次覆盖,给予“买入” 评级。(评级来源:国金证券)

4、风险提示

宏观经济下行风险;市场竞争加剧风险;政策推进不及预期。(提示来源:国金证券)

5、研报来源

国金证券《用友网络(600588)信创ERP龙头,AI与出海打造第二成长曲线》2024-07-04孟灿

(二)万兴科技(300624)

1、公司简介

万兴科技定位为全球领先的新生代数字创意赋能者,公司成立于 2003 年,初期通过网络销售渠道向全球消费者销售多媒体软件,后通过内生+外延,形成了视频创意、绘图创意、文档创意、实用工具四大产品线,公司创始人兼董事长吴太兵先生现为公司实际控制人。公司早期面向海外发展,于 2017 年正式回归中国市场,当前收入仍然主要由海外市场贡献,2023 年、2024 年上半年公司境外收入占比均为 91%。

2、核心优势

(1)AIGC发展步入多模态时代,公司持续拓展AI应用边界

面对当下 AIGC 多模态领域的机遇,万兴科技积极投入提升 AI 竞争力,2019 年至 2023 年,公司研发投入与研发人员逐年增加,保持占营收比例 20%以上的较高水平研发投入。算法方面,公司今年发布音视频多媒体大模型万兴“天幕”,涵盖文生视频、文生 3D 视频、视频 AI 配乐、数字人播报等近百项音视频原子能力,我们认为未来“天幕”大模型的能力有望成为公司产品力提升的重要引擎。AI 应用方面,公司持续加深核心产品智能化,多款产品在业内率先实现 AI 应用落地,2023 年,公司万兴喵影/Filmora、万兴播爆/Virbo 等多个产品便落地了文生文、文生图、文生视频、视频生视频等功能,同时公司推出首批与 AI 结合的思维导图、流程图、原型图等绘图领域垂类软 件,PDFelement 桌面端于业内首批上线文档智能处理机器人“Lumi”,2024 年上半年公司墨刀产品上线 AI 组件生成功能。同时,公司也在积极探索 AI 商业化变现路径,公司 2024 年半年报显示,拟 AI 收费模式包括:AI 加量包、AI 会员、订阅会员、AI功能付费、与产品会员绑定多种形式,将为公司后续业务增长奠定基础。

(2)公司深耕视频创意与数字办公,积极推进订阅转型

公司产品线布局与全球创意软件巨头 Adobe 公司相似,面向创作者形成了完善的产品矩阵,核心业务来看,一方面,公司深耕视频创意领域,推出视频编辑软件万兴喵影/Filmora,自 2023 年下半年逐步上线了 AI 助手、文生视频等 AI 功能,根据公司 2024 年半年报,万兴喵影/Filmora 荣获 G2“2024 最佳设计产品 Top50”奖项,位列软件服务平台 Capterra 视频编辑类软件 Top10。收费模式上,万兴喵影/Filmora 采用订阅制,相较对标产品 AdobePremiere Pro 具有一定的低价优势。此外,公司推出自动化营销短视频创作工具万兴播爆/Virbo,为跨境营销和电商类用户提供本地化真人模特及海量素材模板,以及数字人形象在线定制服务。另一方面,公司持续深化数字办公领域布局,形成绘图创意、文档创意、实用工具三大产品线,旗下亿图图示/EdrawMax(对标流程图绘制软件 Microsoft Visio)、亿图脑图/EdrawMind、墨刀/Mockitt(对标 Axure)、万兴 PDF/PDFelement、万兴恢复专家/Recoverit 等产品获得市场认可。

3、投资建议

公司深耕视频创意与数字办公业务,产品线对标全球创意软件巨头,同时面对当下AIGC多模态领域的机遇,公司持续加深核心产品智能化,多款产品在业内率先实现AI应用落地,将为公司后续业务增长奠定基础。我们认为公司作为国内领先的数字创意软件提供商,具有一定稀缺性,全球视频创作与数字办公需求的增加,叠加 AIGC 的快速发展,将为公司打开成长空间。我们预计公司2025-2026年营业收入为19.42/22.71亿元 ,对应同比增速分别为16.7%/16.9%,归母净利润为1.21/1.63 亿元,对应增速分别为30.7%/34.7%,对应EPS分别为0.63/0.85 元,对应 2025-2026年PS分别为6.1x/5.2x,首次覆盖给予“推荐”评级。(评级来源:平安证券)

4、风险提示

数字创意软件市场竞争加剧风险;公司营销费用抬升风险;海外市场拓展风险;董监高、股东、实控人行为风险。

5、研报来源

平安证券《公司深耕数字创意,持续拓展多媒体AI应用边界》2024/10/11闫磊

三、结论综述

(温馨提示:以下个股梳理是基于相关行业历史表现的客观展示,具有局限性,不代表任何推荐或建议,投资者自主决策,如据此交易,风险自担。市场有风险,投资需谨慎。)

2025年6月2日-2025年6月8日主要的财经事件有:美国5月ISM制造业PMI、中国5月财新制造业PMI、美国5月ADP就业人数、中国5月财新服务业PMI、美国5月失业率&季调后非农就业人口等经济数据,以及上海国际碳中和博览会、第7届北京智源大会、2025全球人工智能技术大会(GAITC 2025)等事件。本期周刊重点研究2025全球人工智能技术大会(GAITC 2025),国产算力、算力租赁产业链等方向值得关注。相关方向重点关注标的有:用友网络(600588)、万兴科技(300624)等。

四、风险提示及免责声明

1.市场有风险,投资需谨慎。

2.本材料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表、引用或传播。

3.本材料所涉及内容为对金融市场的客观观点,仅作分析和学习交流,不作为任何投资的参考依据,也不构成投资建议及预测,您须独立做出投资决策,风险自担。

4.请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。

5.本材料主要数据来源包括Wind、iFinD、choice以及部分研究所和公开网站信息等。

财道社区风险提示

尊敬的证券投资者:

欢迎您来到和讯信息科技有限公司[911100006337057486] “财道”投资社区,我公司郑重提示您:我公司投顾服务在本平台以自营及合作产品形式上架展示,我们竭力提供可靠的服务,惟不保证绝对无误。

其中所有免费浏览内容由投顾服务人员或团队发布(包含但不仅限于和讯自有投顾人员),均仅代表其对市场所持观点,所载内容、数据仅供参考,参阅文字交流信息、资料及图表的人士,应考虑投资市场风险性。投资者依据本平台提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与公司无关。不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的文字信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

当您需付费订阅投顾服务时,需签署风险揭示书,需了解证券投资顾问业务是证券投资咨询业务的一种基本形式,指证券公司接受客户委托,按照约定,向客户提供涉及证券及证券相关产品的投资建议服务,辅助客户作出投资决策,并直接或者间接获取经济利益的经营活动。投资建议服务内容包括投资品种的选择、投资组合产品以及理财规划建议等。

在浏览平台产品服务的过程当中,请仔细阅读以下风险提示说明,以免带给您不必要的损失。股市有风险,入市需谨慎。

1、财道社区内服务人员包含但不仅限于和讯自有投顾人员,其免费发布的盘面消息解读、操作分析、理论知识,仅代表其建议,供您参考、学习,并不能作为您实盘操作的依据,也不构成任何股票、基金等金融产品的购买邀约,否则风险自负;

2、服务人员发布的政策、经济新闻都源自公开市场信息,决不存在欺骗、误导用户现象,希望用户实时监督,如有发现,及时与我们取得联系,我们将全力维护您的合法权益;

3、服务人员发布的原创性文章,请您尊重知识产权,未经书面授权转载,平台保留最终诉诸法律、追偿损失的权利;

4、为了保障您的权益,本平台不允许私下接受服务人员的服务(以电话、微信、QQ等形式相互联系),如违反以上规则让您蒙受损失,平台不承担任何责任。若您发现服务人员相关情形,可及时与我公司联系进行举报;

5、平台服务人员均已承诺,不提供违规荐股、代客理财或非平台咨询等非法业务,请您对自己的各类账号密码严格保密,勿交于他人管理,如出现类似行为,属于个人违规行为,与本平台无关,请您谨防受骗,我公司接受相关举报;

6、如遇不可抗力、不可预测风险,例如设备故障、网络故障等引起的不可抗拒原因导致服务问题及引起的损失,由您自行承担,平台不予负责;

7、平台举报电话:010-85697400(服务时间:工作日9:00—18:00)