一、暑期消费的关注逻辑

1、7-8 月暑期消费旺季可期

暑期向来是我国服务消费的旺季。特别是,近年来,国内亲子游、研学游、传统文化游、避暑游等热度持续攀升。

交通运输部数据显示,2024 年暑运期间(7 月 1 日-8 月 31 日)全社会跨区域人员流动量日均达 1.76 亿人次;公路人员流动量达到 98.19 亿人次,日均 1.58 亿人次,比 2023 年同期增长 3.77%。在此背景下,7月作为暑期消费黄金期,居民出行与娱乐需求有望集中释放。

2、服务消费持续获得政策支持

近段时间以来,文旅等服务消费接连迎来重磅政策支持,成为促进消费、扩大内需的重要抓手。

比如,4 月政治局会议强调要“大力发展服务消费 ”,且把服务消费置于“ 两新 ”之前。5 月 7 日,三部门新闻发布会 提出,设立 5000 亿元“服务消费与养老再贷款 ”,这是对老龄化和内需两大问题的双向回应,有助于拉动内需,提升经济活力。

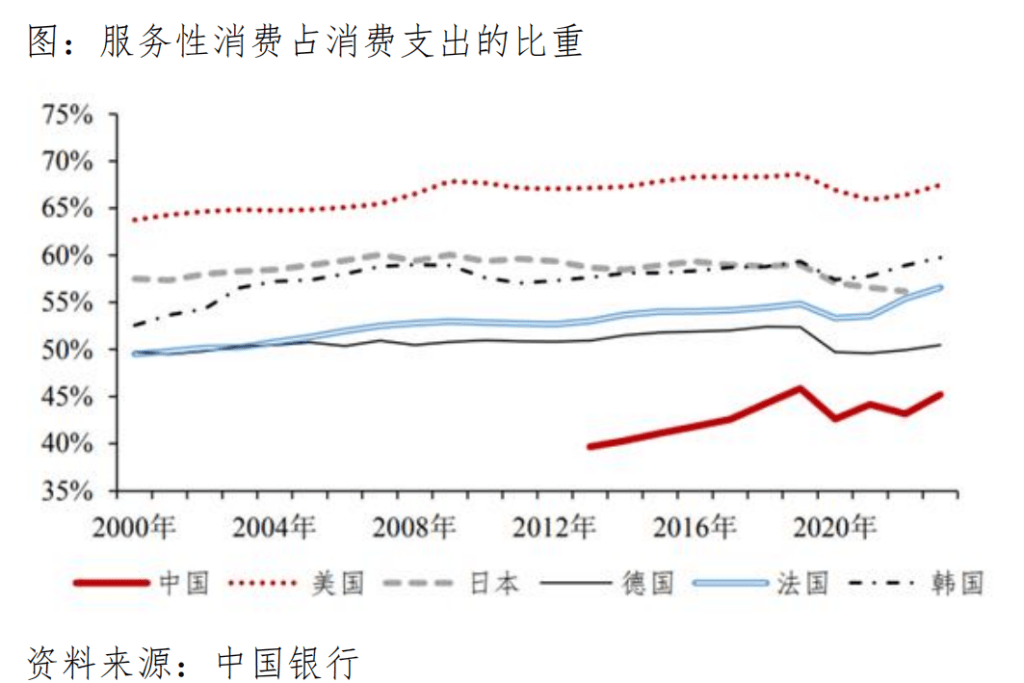

当前,我国正处在服务消费较快增长阶段,服务消费已成为居民消费的重要增量来源。并且,从国际对比来看,2024 年 中国服务消费占整体消费的46.1%,而美国服务消费的占比高达68.5%,说明中国的服务消费还有较大的发展潜力。因此,促进服务消费的相关政策大概率还有增量空间。

3、新消费趋势明朗

Z 世代消费偏好驱动下,IP 衍生品市场正在迎来爆发式增长。数据显示,我国泛二次元用户规模已达 5.2 亿,其中 Z 世代占比 73%,年均在谷子消费上的支出超过 2500 元,是普通消费品的 3-5 倍。随着 Z 世代成为消费主力(预计 2030 年消费占比达 40%),基于文化认同的情感经济为谷子市场提供持续扩容动力。

并且,不同于早期零散的 IP 授权模式,当前头部企业已构建起“内容生产-用户运营-商业变现”的全闭环体系。更重要的是,IP 价值正从单一内容升级为文化符号,形成“IP矩阵+品类拓展+生命周期管理”的可持续模式

二、暑期消费的关注方向(温馨提示:以下行业个股是相关行业历史 表现的客观展示,具有局限性,不代表任何推荐或建议,投资者自主决策,如 据此交易,风险自担。市场有风险,投资需谨慎。)

(1)文旅赛道

预计 2025 年暑期,亲子研学、避暑夜游、非遗体验等细分赛道将持续爆发。产业链机会聚焦三大方向:

一是智慧文旅基建:5G+AR 导览、数字藏品等技术应用提升体验溢价;

二是免税消费扩容:离岛免税额度提升叠加“即买即退”政策,免税龙头受益于跨境消费回流;

三是 IP 融合业态:文旅与影视 IP 深度联动,如《封神》主题酒店、《黑神话:悟空》线下快闪店,形成“内容引流 —衍生品变现—场景复购”闭环。

(2)赛事经济

暑期体育赛事密集举办形成“赛事 IP 引流—周边消费扩容—城市品牌增值”的乘数效应。2025 年暑期体育赛事呈现“国际赛事引领、群众赛事普及、科技文旅融合”的特点,可重点关注成都世运会、中超联赛等赛事机会,包括:赛事运营与内容制作:头部 IP 赛事的版权运营(如中超、电竞联赛)及衍生内容开发(纪录片、综艺);体育消费场景:赛事场馆周边商业体、体育主题酒店(如君亭酒店的亲子运动房)、户外装备租赁;科技赋能体育:智能穿戴设备(如华为运动手表)、赛事直播技术(5G+VR)、运动康复服务。

(3)谷子经济

艾瑞咨询研究显示,2024 年谷子经济市场规模达 1689 亿元,预计 2029 年突破 3000 亿元,其中国产游戏 IP 贡献超三分之一份额。谷子经济上游为 IP 孵化与运营,是产业链的“价值源头”。中游主要包括设计制造与供应链,目前正在经历“微笑曲线”升级,具备全产业链能力的企业,抗风险能力和价值整合效率显著更强,成为产业链价值重构的最大受益者。下游聚焦渠道与用户运营,呈现“线上线下融合”的新特征, 是流量聚合的价值高地。

三、相关方向的重点关注标的研究

(温馨提示:以下个股梳理是基于相关行业历史表现的客观展示,具有局限性,不代表任何推荐或建议,投资者自主决策,如据此交易,风险自担。市场有风险,投资需谨慎。)

(一)巨人网络(002558)

1、公司简介

国内老牌游戏研运厂商,2023 年开启新品驱动下的新发展阶段。巨人网络成立于 2004 年,是一家以互联网文化娱乐为主的综合性互联网企业。公司于 2007 年在美国纽交所上市,2016 年回归 A 股,依靠强大的研发体系及 IP 资源储备,推

出高品质、长生命周期的多元化精品游戏,两条主要产品线分别为重度游戏“征途”系列和休闲竞技游戏。2022 年以来,公司全力拥抱 AI 浪潮,贯彻“游戏+AI”理念,并基于海外市场打造全新品牌 ZTimes。受益于 2023 年上半年新游《原始征途》、《太空行动》上线。

2、核心优势

(1)征途 IP 赛道:成熟产品实现用户扩圈,小程序端完成突破

2024 年,公司上线多个季度资料片,2024 年 6 月的年度 “ 征途嘉年华”和 10 月的周年庆典持续吸引核心玩家,强化了玩家对游戏的归属感。《原始征途》创新地利用短剧这一新形式营销,形成 短剧+代言人”双驱动模式,精准契合买量需求,传播辐射范围广泛,吸引大量潜在用户。爆款新游戏《王者征途》凭借独特玩法设计与精准的市场定位,实现了小程序端的突破。“《王者征途》自 2024 年 2 月上线小程序平台以来,成功引入超 2500 万新增用户,全年贡献流水 6 亿元。

(2)休闲竞技赛道:拳头产品重拾增长,《太空杀》夯实品类优势

2024 年,《球球大作战》实现了流水显著增长,核心用户留存创近年新高,ARPU 及付费渗透率同比大幅提高,单月流水创五年新高。《球球大作战》还上线小程序版本,全年累计注册用户达 300 万以上,DAU 达到 20 万。太空狼人杀手游《太空杀》继续迭代版本内容,优化用户体验。该游戏充分利用 IP 联动进行破圈,先后与奥特曼、猪猪侠、名侦探柯南等知名 IP 开启联动,游戏内新角色、新玩法围绕联动 IP 深度融合,带给用户全新体验,维持了其在该品类的领跑地位。《太空杀》海外版《Super Sus》2024 年收入续创新高,同比增长超过 50%。

(3)打造游戏+AI 生态图谱,AI 玩法探索多点开花

公司于 2024 年底的中国游戏产业年会上发布“ 千影 QianYing ”有声游戏生成大模型,实现了有 声可交互游戏视频生成的新突破。千影大模型包含 YingGame 视频生成大模型与 YingSound 视频配音大模型。YingGame 作为开放世界游戏视频生成大模型,结合视频配音大模型 YingSound 的精准音效生成能力,实现了有声可交互游戏视频生成的新突破。千影的发布意味着公司实现了自研大语言模型、语音大模型与视频大模型的多模态全矩阵布局。2024 年,公司基于 GiantGPT 为《征途》系列游戏打造了陪伴型智能 NPC,助力提升玩家粘性。“《太空杀》业业内早深深 AI 原生玩法的游戏产品,陆续推出了推理剧场”、 残局挑战”和内

鬼挑战”等功能模式。其中, AI 残局挑战”业业内首个基 于多智能体大模型(Multi-Agent LLM)打造的 AI 原生玩法,以 1 个真人玩家+N 个 AI 玩家”的模式展开。

3、投资建议

公司征途 IP 产品与休闲竞技产品表现优异,全球化战略持续推进,AI 应用降本增效。预计 2025-2027 年公司实现归母净利润 17.30/19.46/21.73 亿元,对应同比增速为21.4%/12.5%/11.7%,当前市值对应 PE 为 15/13/12 倍。维持 买入”评级。 (评级来源:国盛证券)

4、风险提示

政策监管风险;项目上线不及预期;产品表现不及预期;董监高、股东、实控人行为风险。

5、研报来源

国盛证券《征途 IP 产品持续扩圈,打造游戏+AI 生态图谱》2025/4/25 顾晟。

(二)华立科技(301011)

1、公司简介

华立科技股份有限公司是华立集团旗下的核心业务公司,致力于电力计量、智能仪器仪表、配网智能化、光伏、储能、智慧能源管理、智能制造产业。公司成立 50 多年来一直以用户至上的理念,为全球电力客户提供智慧能源计量、智能配用电与能效管理解决方案。此外,华立科技还是中国最大的商用游乐设备发行与运营综合服务商之一,通过整合全球知名 IP、潮流景品、电竞赛事、线下游乐场、电玩城等核心产业元素,推动文化娱乐行业健康发展。

2、核心优势

(1)精细化运营管理+渠道拓展,动漫 IP 衍生品业务稳步增长

2024 年,动漫 IP 衍生产品销售业务实现收入 3.27 亿元,同比增长 26.14%;该业务收入占比 32.09%,2024 年毛利率为 42.75%,同比提升 1.60pct。公司以“IP 生态化运营”为核心,强化市场投放策略,加速产品迭代升级,通过精细

化运营管理及渠道拓展实现业务稳步增长。《宝可梦》《奥特曼》《我的世界》以及公司首款自研国潮卡片产品《三国幻战》等产品配套的 IP 形象卡片深受市场欢迎,为公司动漫 IP 衍生产品业务打造坚实基础。同时,公司加快布局海外市场,率先在日本市场启动《我的世界》产品的试点运营,取得了较好市场表现。未来公司将储备全球顶流 IP 优秀作品,同时加快推进与国内潮流 IP 合作,研发国潮 IP 动漫卡通设备,将更多国内娱乐文化内容融合游乐业态。

(2)游乐场运营业务盈利能力提升,探索标准化运营体系

2024 年,游乐场运营业务实现收入 1.06 亿元,同比下滑1.70%;该业务收入占比 10.39%,2024 年毛利率为 2.77%,同比提升 1.71pct。国内线下游乐场数量的加速增长导致区域市场竞争激烈,叠加同质化娱乐场景供给增加,出现低价竞争的情况。公司将探索输出标准化运营管理体系,提供运营服务、品牌授权等多样化合作模式,不断优化游乐场业务,保持区域竞争优势。

3、投资建议 公司游艺设备销售收入高增,海外业务稳健成长,多条业务线盈利能力提升。我们预计公司 2025-2027 年分别实现营收 11.40/12.25/13.00 亿元,同比增长 12.0%/7.5%/6.1%;实现归母净利润 0.97/1.10/1.23 亿元,同比增长

14.4%/13.8%/11.3%,对应 PE 43/38/34x,维持“买入”评级。 (评级来源:国盛证券)

4、风险提示

业务恢复进度不及预期;政策趋严风险;版权方无法续约风险;董监高、股东、实控人行为风险。

5、研报来源

国盛证券《游戏游艺设备龙头,IP 卡牌业务前景广阔》2025/3/31 顾晟。

四、结论概要(温馨提示:以下个股是相关行业历史表现的客观展示,具有局限性,不代表任何推荐或建议,投资者自主决策,如据此交易,风险自担。市场有风险,投资需谨慎。)

暑期作为传统消费旺季,近年来亲子游、研学游等需求旺盛,预计今年 7 月黄金期出行娱乐需求将集中释放。政策层面,高层提出“大力发展服务消费”,央行 5000 亿元专项再贷款,政策红利持续释放。并且,新消费趋势下,Z 世代成为

消费主力,谷子经济迎来爆发式增长。三大逻辑共振,文旅、体育、IP 衍生等赛道潜力显著。相关方向重点关注标的有:巨人网络(002558)、华立科技(301011)等。

五、风险提示及免责声明

1、市场有风险,投资需谨慎。

2、本材料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表、引用或传播。

3、本材料所涉及内容为对金融市场的客观观点,仅作分析和学习交流,不作为任何投资的参考依据,也不构成投资建议及预测,您须独立做出投资决策,风险自担。

4、请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。

5、本材料主要数据来源于 Wind、iFinD、choice 以及部分公开网站信息等。